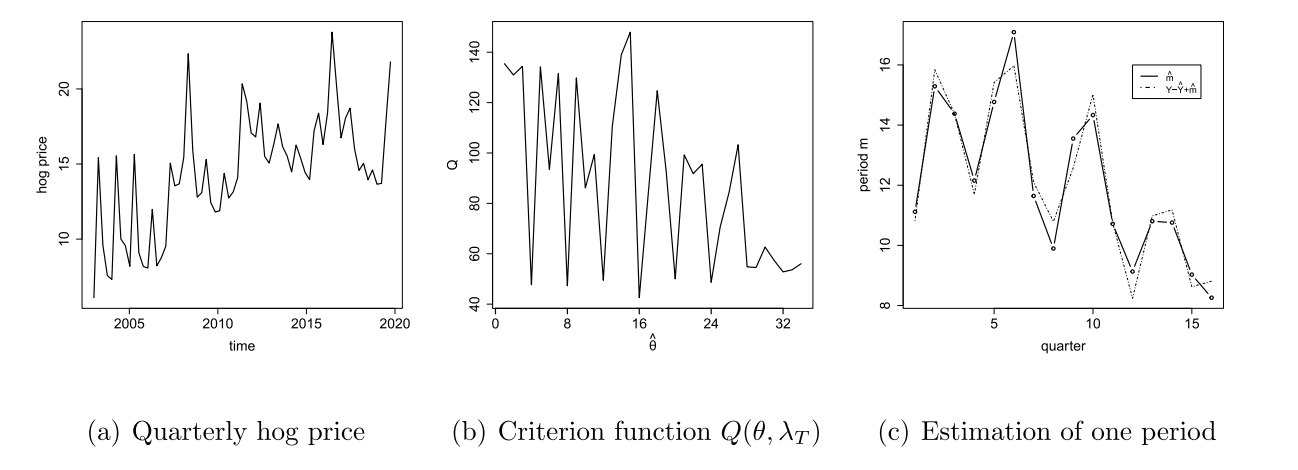

在现代复杂数据环境中,经济、农业和能源等领域的时间序列呈现出日益复杂的动态特征,既包含由市场机制或自然规律驱动的周期性波动,又受到多维度协变量的非线性影响。尤其是在农业价格、金融周期和气候指数等应用中,周期长度往往并非固定已知,而协变量可表现为曲线型、时变型或指数型效应。如果仍沿用传统的周期分解方法,将周期视为已知或忽略复杂协变量结构,往往会导致周期识别不准确、协变量效应混淆、模型解释不足等问题。因此,在时间序列建模中同时考虑未知周期结构与复杂协变量机制,构建能够灵活刻画两类动态的综合模型,对于提升时间序列分析的解释力、可靠性和预测精度具有重要的现实意义。

针对上述问题,西安交通大学经济与金融学院刘华副教授(研究员)与上海财经大学统计与数据科学学院王守霞助理教授、黄涛教授、尤进红教授提出了一个能够同时识别未知周期结构并刻画复杂协变量作用的全新时间序列建模框架,并通过严格的理论证明与大量模拟实验验证了该模型及其估计方法的有效性。该框架不仅能够从数据中自动推断未知周期长度,突破了传统方法对先验周期设定的依赖;还能处理包含函数型协变量、非线性单指标结构及时变效应在内的多维复杂数据,使其在应对多模态、非线性与动态变化方面展现出更强的表达能力。此外,该方法适用于非平稳乃至函数型时间序列,显著拓宽了经典时间序列分解模型在大规模及结构复杂场景中的应用边界。通过将周期波动与协变量效应纳入统一框架,该研究能够同时识别周期来源、周期强度演化及协变量的动态作用,实现了传统模型难以达成的深层次结构化解释。

该研究提出了一种全新的时间序列建模方法,来解决经典时间序列分解模型在大规模及结构复杂场景中周期识别不准确、协变量作用难以分离以及模型解释力不足等问题。近日,以上研究成果以“Functional semiparametric modeling for nonstationary and periodic time series data”《非平稳周期性时间序列数据的函数型半参数建模》为题,在计量经济学国际顶级期刊Journal of Econometrics《计量经济学杂志》发表。西安交大经金学院刘华副教授(研究员)为本文共同第一作者。

刘华,西安交大经金学院副教授(研究员),先后入选西安交大“青年优秀人才计划”等,加拿大Simon Fraser University、香港大学、香港城市大学访问学者。主要从事函数型数据、计量经济学、大数据分析等领域的研究工作,已在Journal of the American Statistical Association,Journal of Machine Learning Research,Journal of Econometrics,Annals of Applied Statistics,Biometrics,Statistica Sinica,《中国科学:数学》和《数学学报》等中英文高水平期刊发表论文多篇,主持国家自然科学基金青年项目、中国博士后基金特别资助项目、中国博士后基金面上项目等。

原文链接:https://www.sciencedirect.com/science/article/pii/S0304407625002027.